昆明煊弘企业管理有限公司 竭诚为您提供:公司注册、公司变更、公司注销、代理记账等一站式财税服务!

全部服务

-

公司注册、变更注销

-

财务代理、记账报税

-

汇算清缴、税控发票

-

资质转让、许可代办

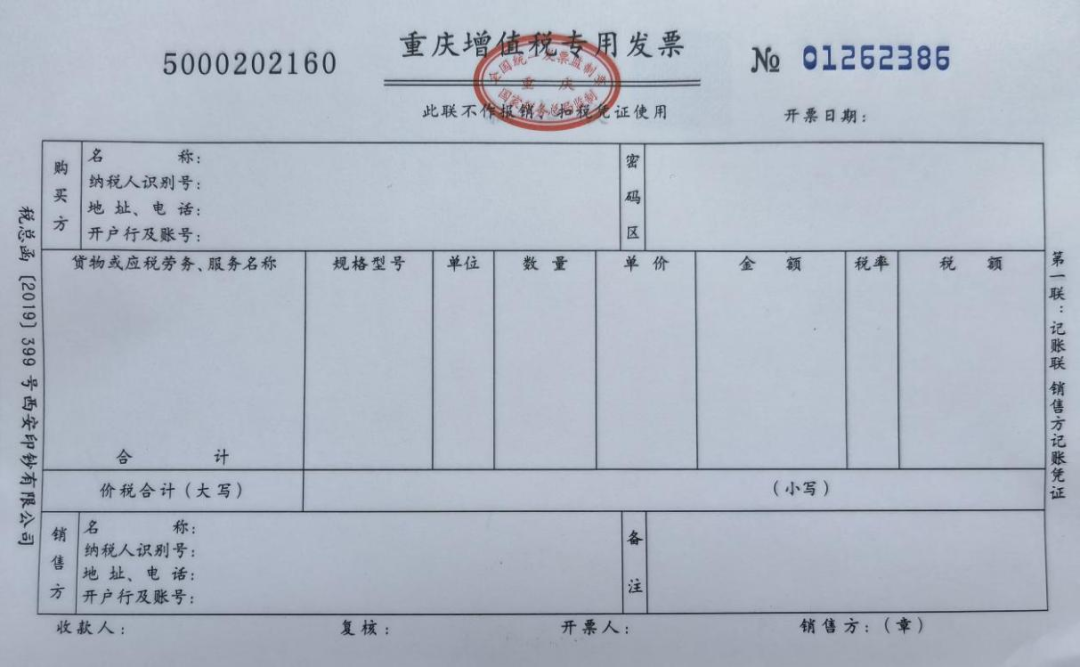

从销售方取得的增值税专用发票上注明的增值税额,准予从销项税额中抵扣。

政策依据

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第二十五条

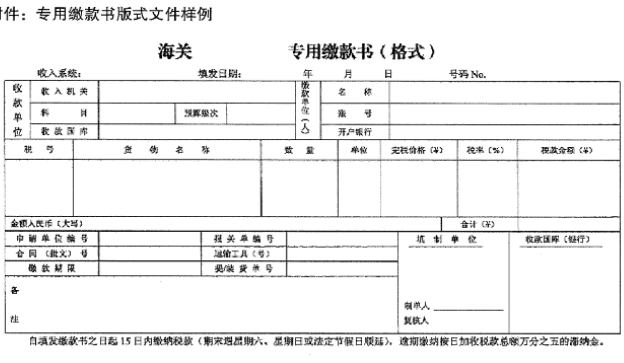

2.海关进口增值税专用缴款书

从海关取得的海关进口增值税专用缴款书上注明的增值税额,准予从销项税额中抵扣。

政策依据

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第二十五条

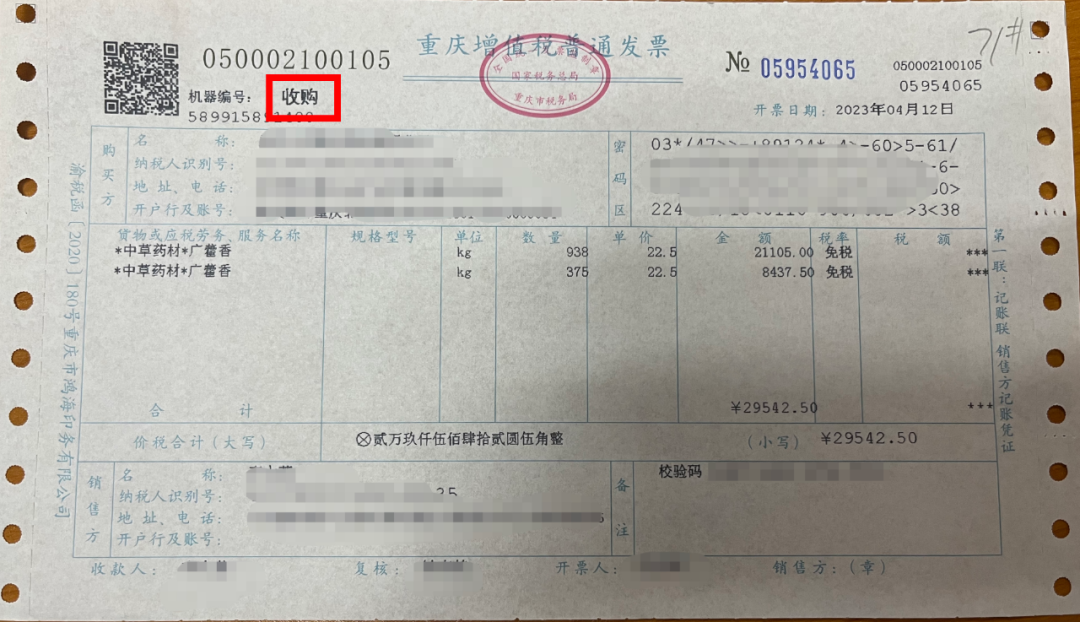

3.农产品收购发票或销售发票

购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和扣除率计算的进项税额。

政策依据

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》 (财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第二十五条

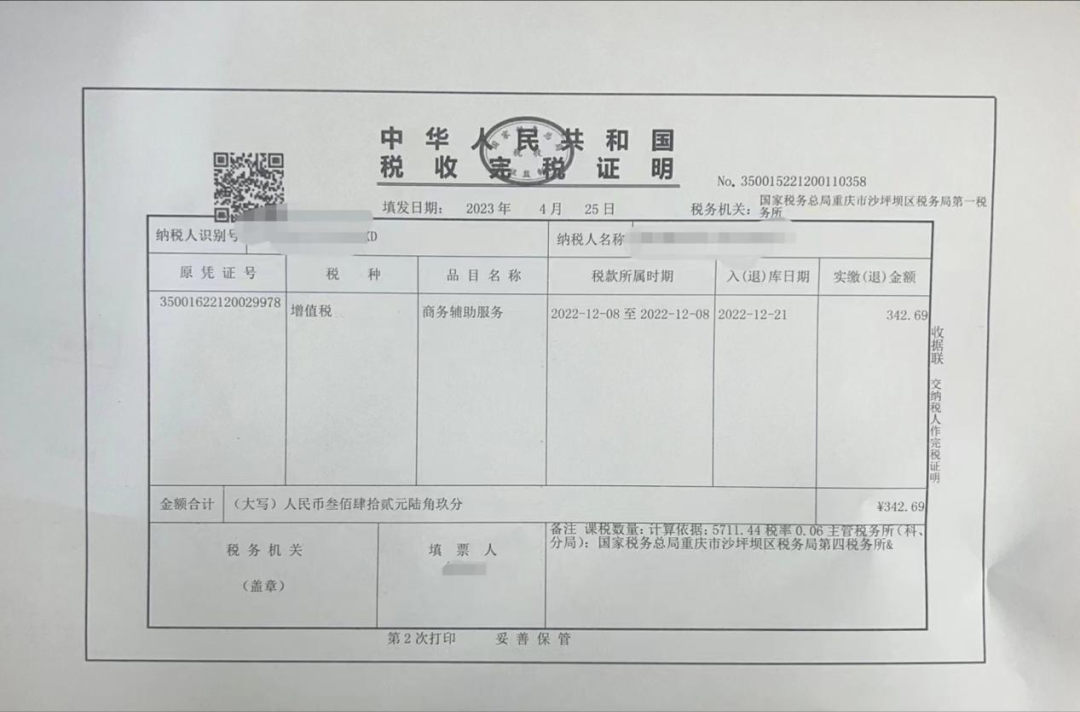

4.解缴税款完税凭证

从境外单位或者个人购进服务、无形资产或者不动产,自税务机关或者扣缴义务人取得的解缴税款的完税凭证上注明的增值税额,准予从销项税额中抵扣。

纳税人凭完税凭证抵扣进项税额的,应当具备书面合同、付款证明和境外单位的对账单或者发票。

资料不全的,其进项税额不得从销项税额中抵扣。

政策依据

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》 (财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第二十五条、第二十六条

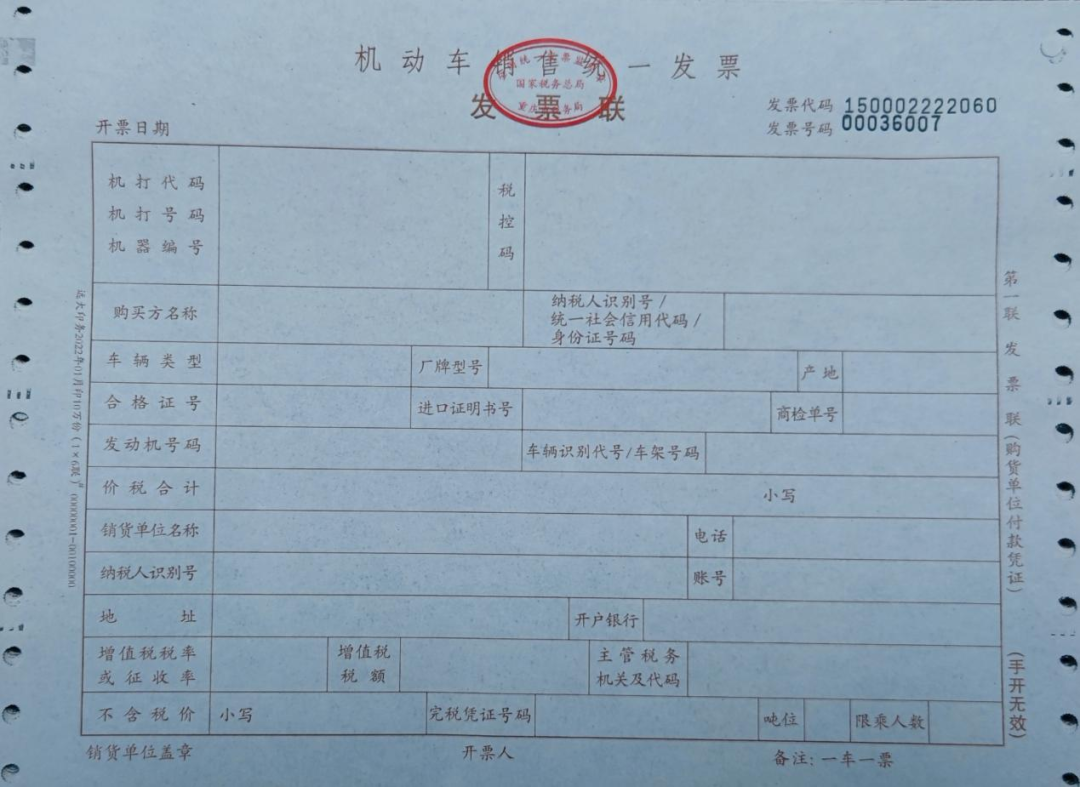

5.机动车销售统一发票

从销售方取得的税控机动车销售统一发票上注明的增值税额,准予从销项税额中抵扣。

政策依据

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》 (财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第二十五条

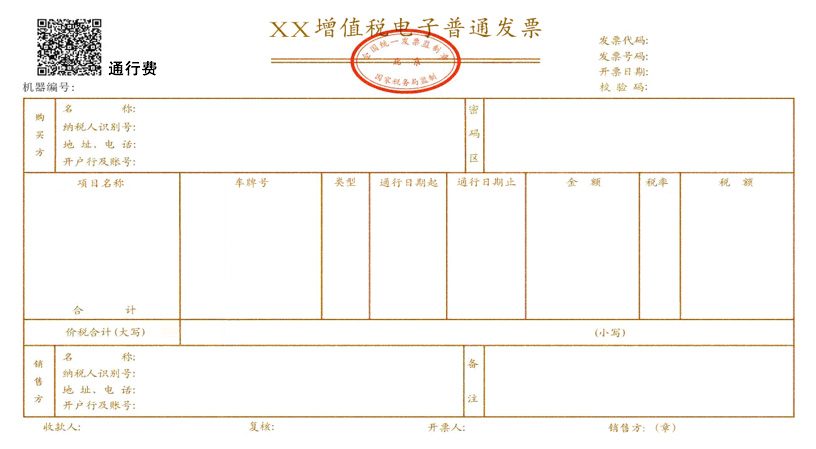

6.道路、桥、闸通行费

是指有关单位依法或者依规设立并收取的过路、过桥和过闸费用。

纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。

纳税人支付的桥、闸通行费,暂凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣的进项税额:

桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)x5%

政策依据

《财政部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)第七条

7.旅客运输凭证

纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

取得增值税电子普通发票的,为发票上注明的税额;

取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)x9%;

取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:铁路旅客运输进项税额=票面金额÷(1+9%)x9%;

取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:公路、水路等其他旅客运输进项税额=票面金额÷(1+3%) x3%。

政策依据

《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条

上述是【一般纳税人哪些凭证可以抵扣进行税额?】的文章,想了解更多公司注册相关内容,请在搜索框内输入搜索或及时咨询煊弘财务在线财税顾问

昆明煊弘财务—专注工商企业财税10年,煊弘财务(www.kmxhcs.com)提供工商注册、财务服务(代理记账)、社保服务、商标服务、审计验资等创业公司需要的服务内容。

搜索“昆明煊弘财务”,前往煊弘财务官网,即可获得您所关心的财税疑难问题的专业解答!

服务周到、贴心

客户满意度高达98.51%

1对1专属顾问

全天24小时随时沟通

正规流程

方便、安全更可靠

强大售后的团队

优质的服务让你无后顾之忧

客户所有资料严格保密

保护每一个客户资料防止泄漏

扫一扫 关注我们

扫一扫 关注我们

扫一扫 联系我们

扫一扫 联系我们

Copyright © 2016 - 2024 Inc. All Rights Reserved 昆明煊弘企业管理有限公司“kmxhcs.com” 版权所有

工业和信息化部 滇ICP备19006177号-1 网站地图 站点地图

kmxhcs 始终坚持“诚信优先,稳步发展”,打造云南专业诚信财务服务平台【一贯反对弄虚作假、恶意广告】

版权声明:本网站所刊内容未经本网站及作者本人许可,不得下载、转载或建立镜像等,违者本网站将追究其法律责任。本网站所用文字图片,部分可能来源于公共网络或者素材网站,凡图文未署名者均为原始状况,但作者发现后可告知认领,我们仍会及时署名或依照作者本人意愿处理,如未及时联系本站,本网站不承担任何责任。